2020. 6. 1. 19:57ㆍ쉬운 금융 이야기

2020년 2월, 2019년 7월에 이어 두번째 채권 수익률곡선의 역전 현상이 나타났다.

채권 수익률의 역전 현상(yield curve inversion)이란, 단기채의 수익률이 장기채의 수익률을 능가하는 현상이다.

단기채의 수익률이 장기채의 수익률이 높다는 것은 정상적인 시장의 모습이 아니다. 예를 들어, 3개월 만기 채권의 이자율이 3%, 10년 만기 채권의 이자율이 1%라고 한다면 그 누구도 10년 만기의 채권을 매입하려하지 않기 때문이다. 따라서, 장기채는 오랫동안 채권을 들고 있어야하는 만큼 리스크가 크기 때문에 더 높은 이자율을 쳐주는 것이 정상적이다.

그렇다면 단기채 수익률이 장기채 수익률보다 높은 '채권 수익률의 역전 현상'은 무엇을 의미할까?

일반 경제학적 관점에서는 다음과 같이 해석할 수 있다. 사람들이 미래의 시장에 대한 부정적인 전망을 가지면서 오랫동안 보유해야하는 장기채보다 가까운 미래에 만기가 끝나는 단기채를 선호하는 현상때문에 장기채의 이자율이 낮아진다고 볼 수 있다. 이에 따르면, 수익률이 역전된다는 것은 경기 불황을 의미한다. 또한, 역전 현상이 나타나면 은행들의 대출 의지는 꺾인다. 은행의 자금 조달비용은 단기 금리에 묶여 있기 때문에 장기 금리(은행의 자금)가 단기 금리(은행의 자금 조달 비용)보다 낮아지면 은행의 대출 유인은 사라진다. 이 현상은 경제 전체로 확산되어 불황으로 이어질 가능성이 있다.

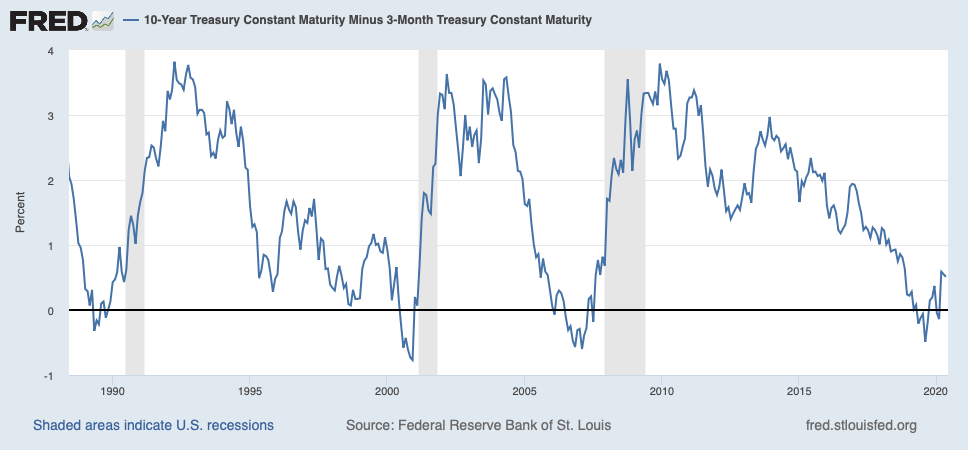

실제로 1930년대 대공황과 2008년 경제위기 (아래 그래프에서의 회색 부분)이 오기 전, 10년 장기채-3개월 단기채 간의 수익률 역전현상이 있었다. 이와 같은 데이터는 수익률곡선의 역전 현상이 경기침체를 예고할 수 있다는 것을 보여준다.

그리고 2019년 7월, 최근 2020년 2월에 수익률곡선의 역전 현상이 다시 나타났다. 이 현상을 두고 전문가들의 의견이 분분하다. 이 역전 현상이 다가올 경제 위기를 예고한다고 하는 사람이 있는 반면, 2019년의 역전 현상이 있었음에도 경제 위기는 나타나지 않았고, 앞으로도 나타나지 않을 것이라는 사람이 있다.

최근 여러 전문가들은 역전 현상이 경제위기와의 연관성이 떨어진다고 주장하는데, 그 근거는 다음과 같다.

첫째, 2008년 경제 위기 이후 양적 완화(quantitative easing) 등의 비전통적인 금융정책이 등장하였고, 채권 시장은 제로-금리에 가까워졌다. 이처럼 현재의 금융시장 성격이 2008년 이전의 금융시장의 성격과 매우 다르기 때문에, 그 전의 데이터를 가지고 현재 시장을 해석하는 데에는 무리가 있다.

둘째, 1960년대 이후 경제 위기가 있을 때마다 역전 현장이 이전에 나타났으나, 1966년과 1998년의 역전상황에서는 경제 침체가 나타나지 않았다. 때문에 수익률곡선의 역전이 무조건적으로 경제침체를 예고한다고 해석하기에는 무리가 있다. 또한, 일본이나 유럽 시장에서 역전 현상이 있었을 때에도, 경기 침체는 일어나지 않았다.

전문가들의 의견이 분분한 가운데, 역전 현상이 꼭 경기 침체를 의미하는 것은 아니지만 주의깊게 관찰할 필요성은 있다.

'쉬운 금융 이야기' 카테고리의 다른 글

| COVID-19 이후, 글로벌 공급망(supply chain)은 어떻게 변화할 것인가 (0) | 2020.07.02 |

|---|---|

| 코로나 이후의 중국, 그리고 새로운 경제 (0) | 2020.05.16 |